Vergi borçları yapılandırma süresi uzatıldı

"Başbakan Binali Yıldırım, 31 Ekim'de sona ereceği açıklanan vergi alacaklarının yeniden yapılandırmasına ilişkin başvuruların 25 Kasım'a kadar uzatıldığını bildirdi."

Haber Akhisar

Başbakan Binali Yıldırım, 31 Ekim'de sona ereceği açıklanan vergi alacaklarının yeniden yapılandırmasına ilişkin başvuruların 25 Kasım'a kadar uzatıldığını bildirdi.

Gelir İdaresi Başkanlığı'nın "GELİN BARIŞALIM..." çağrısı ile duyurduğu vergi borcu yapılandırma fırsatına başvuru için son günün 31 Ekim'den 25 Kasım'a kadar uzatıldığı duyuruldu. Vergi borcu yapılandırmasından 6,3 milyon mükellefin yararlanması bekleniyor.

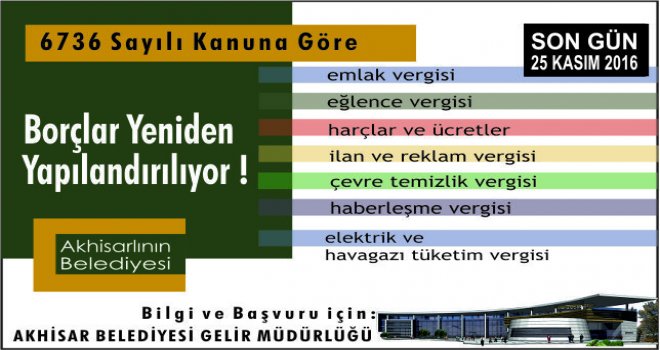

6736 Sayılı Bazı Alacakların Yeniden Yapılandırılması Kanunu kapsamında Akhisar Belediyesince borç yapılandırma işlemleri başlamıştır. Yapılandırma işlemlerinin son günü 25 Kasım 2016 günüdür.

Borcu olan vatandaşların mağdur olmamaları ve bu yapılandırma fırsatından yararlanmaları için Akhisar Belediyesi Gelir Müdürlüğü’ne başvurmaları gerekmektedir.

6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun yürürlüğe girmiştir. Kanun uygulamasına ilişkin bazı pratik bilgiler özet olarak aşağıda yer almaktadır:

A. KANUNUN KAPSAMI

1. Kanun hangi gelir türlerini kapsar?

Kanun, İdari para cezaları ile 26/5/1981 tarihli ve 2464 sayılı Belediye Gelirleri Kanununun mükerrer 97 nci maddesinin (b) fıkrası gereğince belediyelere ödenmesi gereken paylar hariç, 213 sayılı Kanun kapsamındaki vergi ve harçlar, 6183 kapsamındaki alacaklar, ücretleri kapsar. Bu çerçevede Müdürlüğümüz bünyesinde tahsil edilen,

• Emlak Vergisi

• Eğlence Vergisi

• Harçlar ve Ücretler

• Tıbbi Atık

• İlan ve Reklam Vergisi

• Çevre ve Temizlik

• Haberleşme Vergisi

• Elektrik ve Havagazı Tüketim Vergisi

2. Kanun hangi döneme ilişkin alacakları kapsar?

Vergiler & Diğer Alacaklar için;

30.06.2016 tarihinden önce verilmesi gereken beyannamelere ilişkin vergiler ile 30.06.2016 tarihinden önce yoklama fişi ile tespit edilen vergiler

Vadesi 30.06.2016 tarihinden önce olan ücret gelirleri ve 6183 sayılı Kanuna tabi gelirler.

Kanunda yazılı döneme ait olmak şartıyla (30.06.2016) dava açılmış ya da dava açma süresi geçmemiş vergiler.

Belediyelerde İdari Para Cezalarının Durumu Ne Olacak?

İdari para cezaları kanun kapsamı dışında tutulmuştur.

B. BAŞVURU SÜRESİ

Uzlaşmadan yararlanmak isteyenlerin kanunun yayınladığı ayı takip eden ayın ikinci ayın sonuna kadar (Eylül ve Ekim Ayları) Belediyemize başvurmaları gerekmektedir.

C. BAŞVURU KİMLER TARAFINDAN YAPILACAK?

Başvuru gerçek kişilerde ilgilinin kendisi, tüzel kişiliklerde ise kanuni temsilci tarafından yapılacaktır. Kanuni Temsilciden mutlaka “Yetki Belgesi” istenilecektir.

D. BAŞVURU ŞEKLİ

Dilekçe örneğinin çıktısı alınıp, doldurularak Belediyemize başvurulması gerekmektedir. Dilekçe örneği için tıklayınız.

Söz konusu borca ilişkin dava açmamış olma şartı bulunmaktadır. Dava açılmışsa feragat edilmesi şarttır. Mükellef davadan vazgeçme dilekçesini belediyeye verme şartıyla kanundan yararlanabilir.

E. ALACAKLAR NASIL YAPILANDIRILACAK?

1. Ana Para ve Cezaları

Ana para değişmez.

Vergi ziyaı cezası ve buna uygulanan gecikme zammı tamamen silinir.

Usulsüzlük cezası tamamen silinir.

Ana paraya vade tarihinden (vade tarihi dahil) kanunun yayın tarihine kadar (bu tarih dahil Yİ-ÜFE uygulanır.

2. Gecikme Zammı

Vergiye ait gecikme zamları silinerek yerine, vade tarihinden (vade tarihi dahil) kanunun yayın tarihine kadar (bu tarih dahil) Yİ-ÜFE uygulanır.

3. Gecikme Faizi

Vergiye ait gecikme faizi silinerek yerine, verginin ödenmesi gereken son beyan tarihinden, verginin tahakkuk tarihine kadar (verginin tebliğinden 30 gün sonrası) Yİ-ÜFE uygulanır.

F. TAKSİT İMKANI VE ÖDEME TARİHİ

Ödeme peşin ya da 6, 9, 12, 18 taksit halinde uygulanabilir. Ancak, taksit yapılacaksa taksit sayıları bu sayılanlar dışında olamaz. Hangi peşin ya da taksitli ödeme tercihi dilekçede vatandaş tarafından belirtilmelidir.

Peşin ödeme yapılacaksa borcun kasım ayı içerisinde ödenmesi gerekmektedir.

Peşin ödemede hesaplanan Yİ-ÜFE rakamının % 50’si oranında indirim yapılır.

Taksitle ödeme yapılacaksa 30.11.2016 tarihi ilk taksidin son ödeme tarihidir ve taksitler ikişer aylık dönemler itibariyle belirlenir.

Her bir taksit şekli için, yapılandırılan borç tutarı (ana para+Yİ-ÜFE) aşağıdaki katsayılar ile çarpılır:

1) Altı eşit taksit için (1,045), (12 ayda 6 taksit)

2) Dokuz eşit taksit için (1,083), (18 ayda 9 taksit)

3) Oniki eşit taksit için (1,105), (24 ayda 12 taksit)

4) Onsekiz eşit taksit için (1,15), (36 ayda 18 taksit)

ve bulunan tutar taksit sayısına bölünmek suretiyle ikişer aylık dönemler itibariyle ödenecek taksit tutarları eşit olarak hesaplanır.

G. TECİL UYGULANAN ALACAKLARIN DURUMU NE OLACAK?

Kanunun yayın tarihinden önce 6183 sayılı Kanun uyarınca tecil edilen alacaklardan, vatandaşın dilekçe ile başvurması halinde, kalan taksitlerin ana parası üzerinden vade tarihinden kanun yayım tarihine kadar Yİ-ÜFE uygulanarak alacak kalan ana para tutarı üzerinden yeniden yapılandırılır.

6111 kapsamındaki taksitlendirmeler aynı şekilde devam eder.

H. TAKSİTLERİN ÖDENMEMESİ DURUMU

Ödenmesi gereken taksitlerden; bir takvim yılında iki veya daha az taksitin, süresinde ödenmemesi veya eksik ödenmesi halinde, ödenmeyen veya eksik ödenen taksit tutarlarının son taksiti izleyen ayın sonuna kadar, gecikilen her ay ve kesri için 6183 sayılı Kanunun 51 inci maddesine göre belirlenen gecikme zammı oranında hesaplanacak geç ödeme zammı ile birlikte ödenmesi şartıyla Kanun hükümlerinden yararlanılır.

Ödenmesi gereken taksitlerden birinin süresinde ödenmemesi veya eksik ödenmesi halinde ödenmeyen veya eksik ödenen taksit tutarlarının izleyen taksit ile birlikte ödenmesi şartıyla Kanun hükümlerinden yararlanılır.

Ünlü Sanatçı Baha, Yunus Emre İçin İlahi Okudu

Ünlü Sanatçı Baha, Yunus Emre İçin İlahi Okudu  Festivalde Organ Bağışı Standı Açıldı

Festivalde Organ Bağışı Standı Açıldı  Alaşehir Belediyesi’ne 14 Yeni Araç

Alaşehir Belediyesi’ne 14 Yeni Araç  Kula’da İki Kamyon Birbirine Girdi

Kula’da İki Kamyon Birbirine Girdi

E-BÜLTEN ABONELİĞİ

|

|

|

|